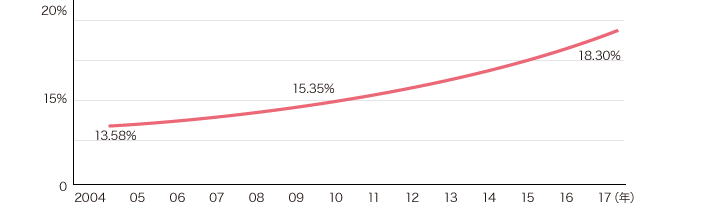

2004年(平成16年)の改正により、厚生年金保険料の保険料率は、2017年(平成29年)まで、毎年増額されることになりました。

一般被保険者の保険料率は、毎年0.354%ずつ引き上げられ2017年9月以降は、現状の15.35%から18.30%に固定される事になり

ました。これによって社員はもちろん、会社の固定費も増加することが予想されています。

- 2001年厚生年金支給開始年齢の先送り

段階的に支給開始年齢が65歳に引上げられる - 2003年総報酬制の導入(実質的保険料負担の増加)

毎月の給与と同様の保険料率を賞与にも導入 - 2004年マクロ経済スライドの導入(実質的給付の減少)

人口バランスの変化と1人当たりの年金との関連づけ

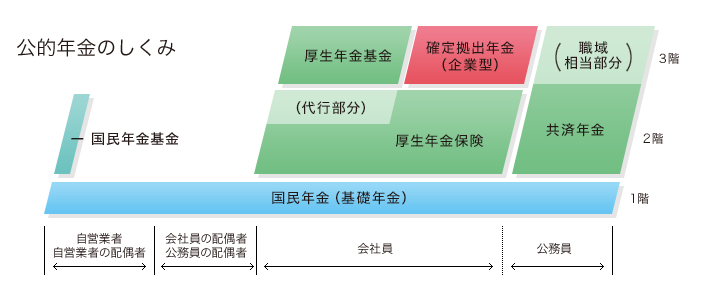

国は、2001年に年金制度改正を行い、国民の自助努力に基づく年金制度を創りました。事業主が拠出した資金を社員が自己責任で運用し、高齢期の所得確保に関わる自主的な努力を支援し、公的年金給付の上乗せ年金として国民生活の安定と福祉の向上を目的とした企業年金です。

- 積立時(拠出時):社会保険料や税金が掛かりません。

- 運用時:利息や運用益は非課税です。(※現在課税凍結中)

- 受取時:60歳以降受取時に一括・分割とも優遇課税が受けられます。

- 企業が選択制401k制度を導入する

- 退職金制度の無い企業も導入が可能(但し厚生年金加入企業に限る)

- 制度導入後、加入、未加入は従業員が選択する(会社役員も加入可能)

- 制度導入後、加入、未加入は従業員が選択する(会社役員も加入可能)

- 個人設定・金額の途中変更は随時可能である

- 従業員(社保・所得税が減税)と、会社(従業員減税分と同額社保事業主負担)の両方にメリットがある